お金を貯めるためには、毎月の支出を把握し収入と支出を可視化する必要がある。

家計の状態を把握してから、NISA !iDeCo!ビットコイン!と始めればいい。

毎月の出費額と残るお金が分からないと、せっかく積み立てたS&Pやオルカンを早期売却して複利の力を発揮できないまま後悔することになるかもしれない。

iDeCoなら、途中解約もできないし最悪な状況になるかもしれない。

「老後のために」と焦ってしまい、今余裕がない生活は避けたほうが良い。

余剰資金で投資はしようね。

そこで、今回は支出の把握をするために、家計簿をつけようって話。

家計簿を続けるために

家計簿は「続けること」が一番大事。

業務スーパーで、からあげ、メンチカツ、ポテトサラダ、納豆、豆腐などの値段なんてどうでもいい。去年のキャベツの値段と今年のキャベツの値段なんて知らなくてもいい。

食費はいくらかかったかを知りたい。

とにかく把握したいのは、生活費(固定費・食費・日用品費)の生きていくことにかかってくるお金。

お菓子やスタバや、タバコなんてなくても死なない。サブスクもなくても困らないので、生活費以外は全部娯楽費とまとめてもいい。

ウチでは、コンビニやスーパーで買う、お菓子やお酒などは「買食い(嗜好品)」として食費とは別で集計している。

知りたいのは「毎月どれくらいの金額があれば最低限生きていけるか」

記録をつけて半年から一年もすれば、どれだけ手元に残しておけばいいか見えてくる。

その後に資産運用をはじめればいい。

どうやって続けていくか

家計簿をつける方法としては、ノートにまとめる、エクセル等で記録する、家計簿アプリを使うかになる。

レシートを取っておいて、帰宅後にノートに手書きしていくのは「お金と向き合う時間」を取れて良いけど、面倒ではある。

一番大切なことは「続けること」なので、「やらないと」いけないことは避けたい。

楽しようよ!ってことで、下記2つの機能があるマネーフォワードをおすすめする。

- 銀行口座、クレジットカード、証券口座を登録し、資産管理を一覧できる

- 支出を食費や日用品などに自動分類してくれる(キャッシュレス決済との連携)

マネーフォワード(ME)について

マネーフォワードには 法人用(クラウド) と 個人用(ME) がある。

今回は 個人用の「マネーフォワード ME」について。

プランは 無料版・スタンダード(月額500円)・資産形成アドバンス(月額980円) の3つ。

無料プラン

基本的な機能は下記4点。

- 銀行、証券口座、クレジットカード、ポイントを連携(4件まで)

- 支出を自動で分類(キャッシュレス決済)

- レシート読み取り機能

- 過去1年分の家計簿データの閲覧

これ以上の機能が欲しい場合は、有料版の スタンダードコース(月額500円) にアップグレードする必要がある。

スタンダードコース(月額540円〜)

無料版に加えて以下4点。

- 連携可能な口座、クレジットカードが無制限

- 広告なし

- 資産内訳、推移グラフの閲覧

- 過去の家計簿データを無制限に閲覧可能

「連携口座が4件まで」という無料版の制限を解消できる。

クレジットカードを複数持っている場合は課金の価値はあるかもしれない。

ちなみに、無料で連携口座を増やす方法(裏技)もあるので、それは後で紹介する。

資産形成アドバンスコース(月額980円)

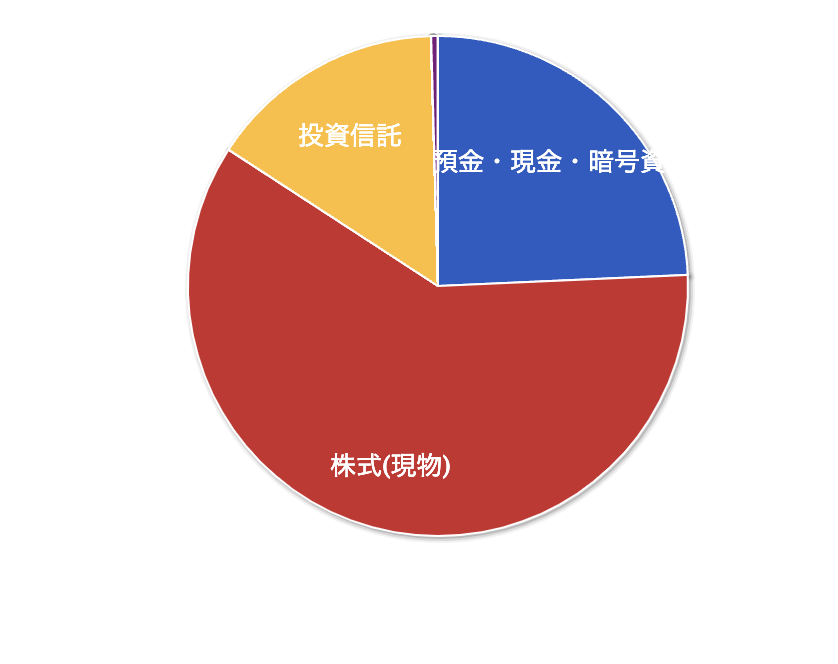

このプランは株や投資信託をやっている人向け。

スタンダードコースに加えて、下記の機能が追加される。

- 配当履歴、予測、内訳の表示

- 株式の業種別内訳

- 株式、投資信託の配当利回り別内訳

- 資産のタグ付け

- Myポートフォリオの作成

「無料版 → スタンダード」と試した後、必要であれば加入する流れでOK。

ちなみに、有料版の2種類は、年会費で払うと若干の割引もある。

Appleギフトカード等を還元率が高い時に購入してから支払うと少しはお得になる。

とりあえず無料版から始めてみよう

マネーフォワード MEは、まず 無料版 から試すのがオススメ。

始め方も簡単で、 アプリをダウンロード して案内に従えば、登録はすぐに完了する。

家計簿マネーフォワード ME

Money Forward Home, Inc.無料

初期設定はやや面倒。そこで、 最初につまずきやすいポイントをお知らせする。

①口座連携がとにかくめんどくさい

マネーフォワードの 最大の魅力である口座連携だが、面倒&時間がかかる。

例えば、楽天カードを登録しようとした場合、 IDとパスワードを入力 → 更新中の表示が3~5分ほど続く。

ここで挫折をするのはすごく分かる。私もそうだったから。頑張って。

②アプリが重い

支出だけを入力していくようなシンプルな家計簿アプリをつかっていると「もっさりしてるな…」と思うかもしれない。

そんなときは、PCとかでやってみよう。意外とすぐに終わるよ。

③一見複雑に見える

パッと見、「なんか難しそう…」でも 実際に使ってみると意外と大丈夫 。気にしなくてOK。

とりあえず、口座連携さえできればOK なので、連携の手間を乗り越えて。

使用感・感想

個人的に使ってみて良かったところは下記3点

①自動分類(大項目・中項目)

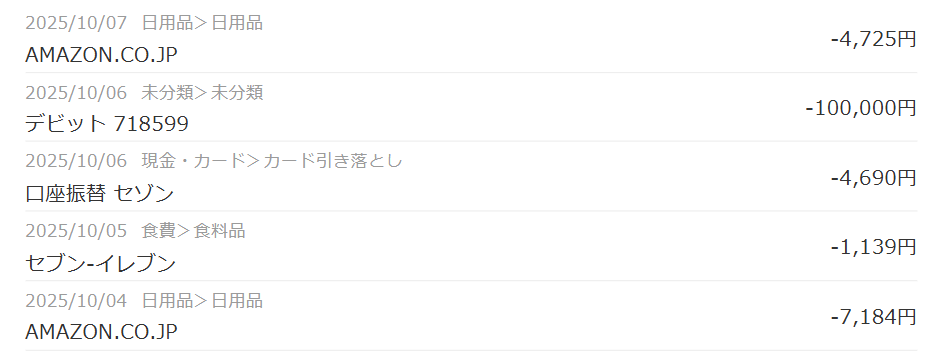

例えば、 セブンイレブンで三井住友カードでコーヒーを買った場合、マネーフォワード上ではこんな感じで表示される。

✅ どこで(セブンイレブン)

✅ いくら(〇〇円)

✅ どのクレカで払ったか(三井住友カード)

これが 自動で分類&記録 されるので、 支出の管理がめちゃくちゃラク!

特に、 クレジットカードごとの明細がマネーフォワード1つで確認できるのが魅力。

さらに、自動でジャンル分け機能が便利。

✅ すき家 → 食費 に自動分類

✅ TOHOシネマズ → 大項目:趣味・娯楽 / 中項目:映画・音楽・ゲーム

もちろん、自分で項目を編集可能 だし、もし 分類が間違っていたら訂正もできるので安心。

セブン-イレブンでタバコを買っても「食費」と分類されるから、必需品です!とか言って、鬼嫁に必要経費にしてもらえばいいよ。

②クレジットの引き落とし額の一覧

複数のクレジットカードを使い分けているので、引き落とし額が確定したタイミングで、金額と引き落とし日がマネーフォワード内だけで確認できるのがすごく助かる。

③ログインでポイントが貯まる

アプリ起動や月間レポートを確認するだけで、ポイントが貯まりVポイントに交換できるようになった。

④アプリとWEB版でスマホでもPCでも使える

無料版だと、口座やクレジットカードを個別で更新する必要があるが、PCだとワンクリックでできる。あとはやっぱり、PCの方が大きい画面で見ることができて、整理しやすい。

マネーフォワード for 住信SBIネット銀行(口座登録を増やす)

無料版の4つの口座では少ないよって人は、無料で登録数を増やす方法がある。

それは特定の金融機関向けのマネーフォワードを利用すること。

中でも、住信SBIネット銀行がいいんじゃないかな。

最大の魅力は無料で口座登録数を4→10に増やせるのが魅力。

総資産をグラフで表示する機能も無料で使える。

マネーフォワード ME のアカウントとは別に作成するので、アカウント統合の必要が無く、複数持てる。「クレジットカードだけ」「銀行口座だけ」とかもできる。

私の使い方は、メイン利用は10口座の "for 住信SBIネット銀行" で主要クレジットカードと銀行を登録。

4口座の "マネーフォワードME" にはベンチのクレジットカードと貯蓄用の口座を登録して不正利用がないか確認している。

習慣化が今回のテーマ

最後に、別に家計簿はアプリでなくても、手書きやエクセルでも記録しておけばOK。

そして、記録したら見つめ直すことが大切。意識できるようになるので、無駄使いは減らせる(はず)。

ウチではマネーフォワードと合わせて、共通家計簿アプリ(シェアルー)で2人分の生活費を記録し、毎月エクセルでまとめている。

2024年の反省で、今年からコンビニ等の軽食は「買い食い」項目を追加した。

ウチではこうしているのであくまで参考程度に。

来月から、来年からとか先延ばしにしないで今すぐ、今から始めていこう。

家計簿 共有 アプリ シェアルー

takaaki ono無料

-

-

2024年東京二人暮らし+猫2匹の生活費

2025年になった。私は12月22日が誕生日だから、年明け=年を取るってことで、毎年「今年は頑張らなきゃな」って思うんだけど、年末年始は毎回ダラダラしてしまう。 今は29歳。20代最後なので色々頑張り ...

続きを見る

{kind=link}